조기연금 수급자 급증, 80만명 넘어 사상 최대

정상연금의 70%지만 소득공백기의 구원투수용

만 72세 이상 살면 조기연금이 총액에서 불리

국민연금을 앞당겨 받는 조기연금 수급자가 80만명을 넘어서 사상 최대를 기록했다는 소식이다. 올들어서는 신청자가 지난 4월까지 4만5111명으로 이미 작년 한해 동안의 신청자 수를 넘어서 조기연금 수요가 빠르게 확산하고 있다.

지난해 조기연금은 실직이나 사업실패 등으로 노후생활에 어려움을 겪는 사람을 위해 1999년 도입됐다. 정상수령 개시 연령보다 최대 5년 먼저 받을 수 있지만 1년마다 6%씩, 5년의 경우 30% 연금액이 깎이고 이 상태가 평생 지속된다. 그래서 조기연금은 ‘손해연금’으로 불리기도 한다. 도대체 손해를 무릎쓰고 조기연금 신청자가 늘어나는 이유는 무엇일까.

국민연금 조기 수령은 국민연금 최소 가입기간이 10년 이상이면서 소득이 일정 수준 (A값)을 넘지 않아야 신청자격이 주어진다. 올해 A값은 286만1091원이다. 근로소득과 사업소득을 합쳐 이 금액을 넘으면 조기연금을 받을 수 없다. 또 조기연금을 받던 중 A값 초과 사실이 확인되면 지급이 중지된다.

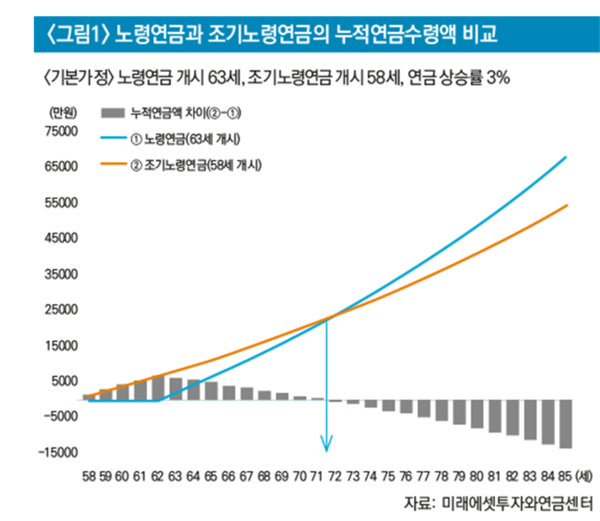

그럼 조기연금이 얼마나 손해인지부터 따져보자. 올해 58세로 5년 뒤 국민연금 150만원을 받을 사람은 올해 조기연금을 신청하면 105만원을 받을 수 있다. 하지만 62세에 신청하면 기본연금액의 94%인 141만원, 61세에는 88%인 132만원, 60세에는 82%인 123만원, 59세에는 76%인 114만원을 받게 된다.

만약 5년을 기다려 만 63세에 정상연금을 신청하면 월 174만원이 된다. 이는 조기수령하는 게 아니기 때문에 당연히 감액 없이 정상 연금을 받는 금액이다.

72세 이상 생존하면 정상연금이 유리

저금통을 두 개 준비해 한쪽에는 조기 수령한 연금액을, 다른 쪽에는 정상 수령한 연금액을 전부 저축한다고 해보자. 앞으로 5년 동안은 조기수령한 쪽 저금통에만 적립금이 쌓인다. 하지만 6년째부터는 정상 수령하는 쪽 저금통에 적립금이 쌓이면서 양쪽 적립금 차이가 줄어들기 시작하다가 72세부터 정상 수령하는 저금통의 적립금이 더 많아진다.

이 사람이 72세 전에 사망하면 5년 조기 수령하는 게 유리하지만, 그렇지 않다면 정상 노령연금을 받는 게 낫다는 얘기다. 통계청에 따르면 현재 60세 남성이 75세까지 살 확률은 81.9%이고, 60세 여성의 경우는 92.6%나 된다.

그러나 투자실력이 뛰어나 조기연금을 펀드나 주식에 운용한다면 이야기가 달라진다. 투자수익률 5%면 조기연금과 정상연금의 역전 시기가 76세, 7%면 그 시기는 80세, 9%면 88세로 각각 나타났다. 투자에 자신이 있다면 조기연금이 그리 나쁘지 않은 선택이다. 실제 조기연금 신청자 중에는 주식투자자도 상당수 포함된 것으로 알려졌다.

건강보험 피부양자 자격도 신청 사유

조기연금 신청자가 늘어나는 데 직접적인 영향을 미친 것은 지난해 9월 건강보험 피부양자 자격 기준이 강화되면서다. 자격 인정 기준이 연 3400만원 이하에서 연 2000만원 이하로 낮아졌는데, 연금액이 30% 줄어드는 조기연금이 건강보험료 피부양자 탈락을 피하는 수단으로 이용했다는 것이다.

실제 1년 예상 연금액이 2000만원 부근인 사람들 중 조기연금을 신청해 건강보험 피부양자 자격을 유지하려는 경우가 많았다. 여기다 조금이라도 젊을 때 여유 있게 생활하고 싶다는 생각도 작용한 것으로 분석된다.

또 1962년생부터 연금수급 개시 나이가 63세로 1년 늦춰진 것도 한몫했다. 작년 기준대로라면 올해 62세인 사람부터 연금을 수령할 수 있었지만 수급시기가 눚춰지면서 이 시기를 기다리기 어려운 사람들이 조기연금 신청에 나섰다는 것이다.

아울러 정부 구상대로 연금 수급개시 연령을 68세로 늦추는 국민연금 개혁안이 확정되면 퇴직 이후 국민연금 수급 개시까지의 소득 단절 기간이 갈수록 길어질 것으로 전망된다. 조기노령연금의 수요는 늘어날 수 밖에 없는 것이다.

조기연금 신청 조건을 완화해야 목소리도

조기연금 수급자는 올해 말 80만6000명에서 2026년 97만3000명에 이를 것으로 추산된다. 전체 지출금액도 올해 6조483억원에서 2026년 8조1198억원으로 늘어날 것으로 예상된다.

이처럼 조기연금수급자가 늘어나는 데다 노후소득보장이란 국민연금 제도의 취지를 살리기 위해 조기연금의 신청자격 조건을 완화해야 한다는 목소리가 커지고 있다. 무엇보다 최대 30%로 돼 있는 조기연금 감액율을 소득이 낮은 사람에게는 대폭 낮춰야 한다는 지적이다. 이웃 일본의 경우 감액률은 24%다.

[서명수 ESG경제 컬럼니스트]

관련기사

- [ESG 은퇴설계] ⑭ 노후에 다시 일한다는 것

- [ESG 은퇴설계] ⑬ ‘은퇴 축하금’ 준비했나요?

- [ESG 은퇴설계] ⑫ 인플레의 심술...20년 뒤 생활비 2배 ‘껑충’

- [ESG 은퇴설계] ⑪ 한국 주식과 가장 잘 어울리는 ‘짝’은?

- [ESG 은퇴설계] ⑩ 노후자산 알아서 ‘척척’···‘T’자 돌림 형제

- [ESG 은퇴설계] 노후 용돈은 내가 해결, ‘딴주머니’ 차라

- [ESG 은퇴설계] 은퇴하고 집에 돌아왔더니 아내가 하는 말

- [ESG 은퇴설계] 노후 호주머니 거덜내는 경조사비, 어찌할꼬?

- [ESG 은퇴설계] 월 450만원 연금 부자 된 ‘도시농부’

- [ESG 은퇴설계] 은퇴후 어디서 살지 정했나요?

- [ESG 은퇴설계] 외롭고 쓸쓸할 때 찾게 되는 사람

- [ESG 은퇴설계] 노후 용돈 벌이 ‘3인 3색’

- 국민연금 '보험료 차등인상' 않고도…세대형평성 달성 묘책있다?