증시 자금 더 들어와야 주가 더 오를 것.

ESG 등 개별 재료와 실적에 맞춘 장기 투자 바람직

[김영익 ESG경제연구소장] 글로벌 주식시장이 각국 중앙은행의 ‘돈줄 죄기’ 가능성에 떨고 있다. 미국 중앙은행인 연방준비제도(연준)가 ‘상당 기간 그럴리 없으니 안심하라’는 메시지를 계속 보내고, 한국은행은 25일 기준금리를 동결하는 조치를 취했다.

그럼에도 투자자들은 코로나 백신 접종 이후 경제 정상화에 따른 인플레이션 우려와 함께 중앙은행의 유동성 회수 가능성에 촉각을 곤두세우고 있다. 이를 계기로 주가가 떨어지지 않을까 하는 걱정에서다.

결론부터 얘기하면 현재 수준에서 주가가 지속적으로 더 오르기 위해선 시장에 자금이 추가적으로 더 들어와야 한다. 각국 중앙은행이 유동성 공급 기조를 유지하는 것은 기본이고, 그 위에 자금이 더 쌓이는 게 필요하다는 얘기다. 그래야 증시 유입 자금의 규모도 지금보다 커질 수 있다.

자금이 더 들어와야 주가 상승 이어질 것

지난해 코로나 팬데믹 이후 세계 각국은 실물경제 규모에 비해 유동성이 너무 많아졌고, 늘어난 유동성이 단기화 했고, 이 중 일부가 주식시장으로 밀려들면서 주가 상승가 뛰었다.

그러나 주가가 현 수준보다 더 오르기 위해서 더 많은 유동성이 주식시장으로 들어와야 할 것이다. 주식시장으로 유입된 자금 수위가 절대적으로 높아졌으나, 과거 증시 활황기 때와 비교해 상대적으로는 아직도 낮기 때문이다.

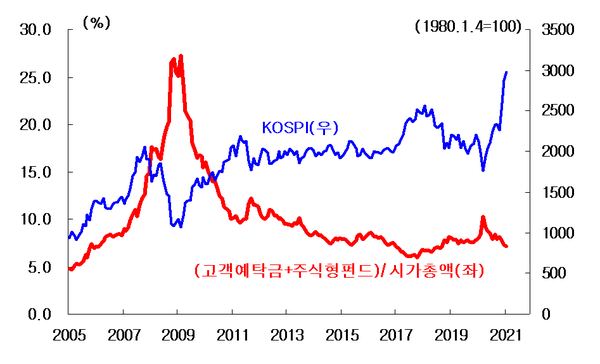

주식을 사기 위해서 대기하고 있는 돈은 고객예탁금과 주식형펀드라 할 수 있다. 그런데 지난해 이후 고객예탁금은 크게 증가했지만, 주식형 펀드는 2019년 말 85조원에서 2020년 말 78조원으로 오히려 줄었다.

고객예탁금과 주식형펀드를 합친 금액(증시 유동성)이 코스피 시가총액에서 차지하는 비중은 2020년 말 7.2%를 기록했다. 이는 ‘펀드열풍’이 거세게 불었던 2008년 11월의 26.9%보다 훨씬 낮은 수준이다.

같은 기간 증시 유동성이 단기부동자금에서 차지하는 비중도 27.5%에 10.3% 정도로 떨어졌다. 늘어난 시가총액이나 전체 유동성에 비해 주식시장으로 들어온 돈이 생각보다 많지 않다는 얘기다.

경제위기 극복과정에서 GDP보다 통화량이 더 증가

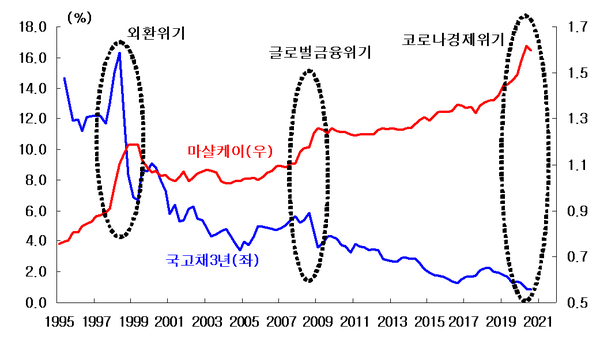

글로벌 경제위기는 1997년, 2008년, 2020년 등 주기적으로 터졌다. 위기를 겪으면서 실물에 비해서 통화량이 많아졌다. 이를 나타내는 지표가 광의 통화량(M2)을 명목 GDP로 나눈 '마샬 케이‘다.

한국의 마샬 케이는 1997년 말에 0.91이었던 것이 외환위기 이후인 1999년 1.19로 크게 증가했다. 그만큼 실물에 비해서 돈이 많아진 것이다. 2008년 글로벌 금융위기 전후 마샬 케이는 2007년 말 1.11에서 2009년 1분기 1.26으로 높아졌다.

2020년 코로나19 전후로도 마찬가지다. 2019년 1분기에 1.45였던 마샬 케이가 2020년 2분기에는 1.61로 또 한 단계 올라갔다.

다음으로 늘어난 돈이 단기화하고 있다. 협의통화(M1)와 광의통화(M2) 비율로 이를 측정해 볼 수 있다. M1은 현금통화와 요구불예금 및 수시입출금식 저축성예금으로 구성되어 있다. 기대 수익률에 따라 수시로 다른 곳으로 이동할 수 있는 자금이다. M2는 M1에다 정기예적금과 양도성예금 등 시장성상품을 포함하는 통화지료로 M1보다 유동성이 떨지는 통화지표이다.

코로나19로 경기가 급격하게 위축되자 한국은행은 2020년 기준금리를 0%대로 낮췄고, 이와 더불어 통화 공급을 크게 늘렸다. 2020년 4~12월 M1 증가율은 23.7%나 됐다. 같은 기간 M2 증가율은 9.6%였다.

이 기간 중 M1이 M2에서 차지하는 비중은 33.3%에서 36.3%로 증가했다. 과거 통계를 보면 이 비율이 증가할 때 주가도 같이 상승했다.

한국의 마샬 케이, 경제위기 때마다 증가

단기 부동자금 급증

마지막으로 좀 더 좁은 의미에서 단기부동자금의 흐름을 살펴보자. 단기부동자금이란 유동성이 매우 높은 자금으로 기대 수익률이 높은 곳으로 언제든지 이동할 수 있는 돈이다. 여기에는 현금통화, 요구불예금, 수시입출금식 저축성예금, MMF, 양도성예금증서, CMA, 환매조건부채권매도, 증권투자자예탁금 등이 포함된다.

2020년 12월 현재 단기부동자금은 1,389조원이었다. 1년 전보다 304조원이 증가했고, 증가율은 28.0%였다. 2000년 이후 통계로 분석해보면 단기부동자금이 1% 증가할 때 코스피(KOSPI)가 0.9% 상승하는 것으로 나타났다.

이처럼 실물경제 성장보다 더 많이 풀린 유동성의 일부가 주식시장으로 들어오면서 주가가 올랐다. 모건스탠리캐피털인터내셔널(MSCI)에서 작성하는 세계 주가지수가 2020년 14% 상승했는데, 코스피는 31% 올랐다. 특히 개인투자자가 주로 참여하는 코스닥은 45%나 급등하면서 세계 주요 주가지수 중 가장 높은 상승률을 기록했다.

‘동학개미운동’이라는 별명이 붙은 것처럼 개인투자자들이 주식을 집중적으로 매수하면서 주가 상승에 크게 기여했다. 주식을 사기 위해 증권회사에 맡겨둔 고객예탁금이 2019년 말 28조 5,195억원에서 2020년 말에는 65조 5,227억원으로 37조원 늘었다.

개인투자자는 2020년 한해 동안 코스피 시장에서만 주식을 51조원 정도 순매수하면서 외국인(26조 순매도), 국내 기관투자자(28조원 순매도)의 매도물량을 다 받아주었다.

ESG 등 개별 종목에 집중한 투자해야

최근 주식시장의 변동성이 커졌다. 주가지수는 계속 뻗어올라가지 못하고 제자리 걸음이다. 지수가 더 오르려면 자금이 추가적으로 들어오는 것을 확인해야 하지만, 쉽지않은 상황이다. 미국 등 주요국의 장기 국채 상승흐름은 주식시장의 유동성에 부정적 영향을 주고 있다.

그렇지만, 절대 금리 수준은 여전히 낮고 오갈 곳 없는 잠재적 투자금액은 폭넓게 포진해 있다. 증시가 계속 오르기 힘겹지만, 무너져내릴 위험도 크지 않다는 얘기다.

이럴 때는 개별 실적과 재료를 갖고 있는 주식을 주목하는 게 바람직하다. 길게 봤을 때 지속가능한 성장을 모색할 수 있는 종목들이다. 경제 정상화와 더불어 실적이 좋아질 기업들, 새로운 경제 환경에 효과적으로 대응하고 있는 ESG 기업들을 계속 눈여겨 볼 필요가 있다.