완만한 경기침체 전제. 강한 경기 침체 시에는 내년 45 달러까지 하락할 수도

[ESG경제=김도산 기자] 화석연료의 대표 주자인 원유의 가격은 ESG에 매우 민감한 이슈다. 유가가 오르면 단기적으로 석탄 등 탄소배출이 석유보다 많은 다른 화석연료의 수요가 늘어나게 마련이다.

반면 길게 보면 석유를 대체할 재생에너지 생산에 대한 투자와 기술 혁신 노력을 촉진하는 계기도 된다. 그래서 유가는 ESG에 '양날의 검'이라고 할 수 있다.

글로벌 경기 침체 우려가 확대되면서 국제 유가가 하락 조정 양상을 보이기 시작했다. 배럴당 100달러 밑으로 내려운 유가는 경기 침체에 따라 수요 둔화를 감안해 완만한 하락흐름을 이어갈 것으로 내다보는 전문가들이 늘고 있다.

KB증권은 6일 수정 경제전망을 통해 올해 연말부터 미국이 기술적 경기 침체 (완만한 침체)에 진입하는 것을 기본 시나리오로 제시하면서, 2022~2023년 연간 성장률을 기존 2.8%, 2.1%에서 1.6%, 0.0%로 하향 조정했다.

이는 2022년 하반기부터 전분기 대비 0.0%에 가까운 낮은 성장을 의미하는 것이다. 미 연준도 올해 연간 성장률을 기존 2.8%에서 1.6%로 하향 조정했다.

이와 같은 경기 침체는 우크라이나 전쟁 등으로 예상되는 공급 불확실성에도 불구하고, 연말까지 국제 유가를 하락시키는 요인이 될 것이라고 KB증권은 내다봤다.

아직 유럽연합(EU)의 러시아산 에너지 수입 제재에 대응한 러시아의 에너지 공급 중단 등 불확실성도 있어, 단기적으로는 높은 변동성 국면이 이어질 수 있다.

그러나 전쟁 불확실성이 증가보다는 완화되기 시작하고, 원유의 여름철 성수기 수요가 둔화되기 시작하는 8~9월을 지나면서 국제유가가 추세적으로 하락 전환하기 시작할 것으로 KB증권은 예상했다.

KB증권은 과거 경제성장률 1.0% 둔화 시 원유 수요는 1.2%p 떨어졌다고 분석했다. 이에 근거해 ▶소폭의 경기 둔화 (기존 전망 대비 연간 성장률 -0.7%p)를 반영하면 연말 유가 88달러 ▶완만한 기술적 경기 침체 진입 (기존 대비 -1.5 ~2.0%p) 시 연말 유가 83.4달러 ▶강한 경기 침체 진입 (기존 대비 -3.0~4.0%p) 시 연말 65.7달러등으로 시나리오 별 국제유가 레벨을 제시했다.

씨티그룹도 이날 보고서를 내고 경기침체가 온다는 가정 아래 “국제유가는 올 연말 배럴당 65달러, 내년 말 45달러까지 떨어질 수 있다”는 의견을 제시했다.

씨티그룹은 “국제유가는 거의 모든 경기침체 국면에서 한계비용까지 떨어졌다”고 이유를 설명했다. 에드 모스 씨티그룹 글로벌 원자재리서치 대표는 국제유가가 배럴당 70달러대 떨어질 것이라는 전망을 지난달 내놓은 대표 하락론자다.

그러나 에너지리서치회사 에너지애스펙츠의 암리타 센 수석 애널리스트는 블룸버그와의 인터뷰에서 “어떤 심각한 불황에도 국제 유가가 배럴당 80달러 밑으로 떨어지지 않았다”며 “최근 원유 생산능력 축소 등을 감안할 때 배럴당 90달러를 하회할 가능성은 낮다”고 말했다.

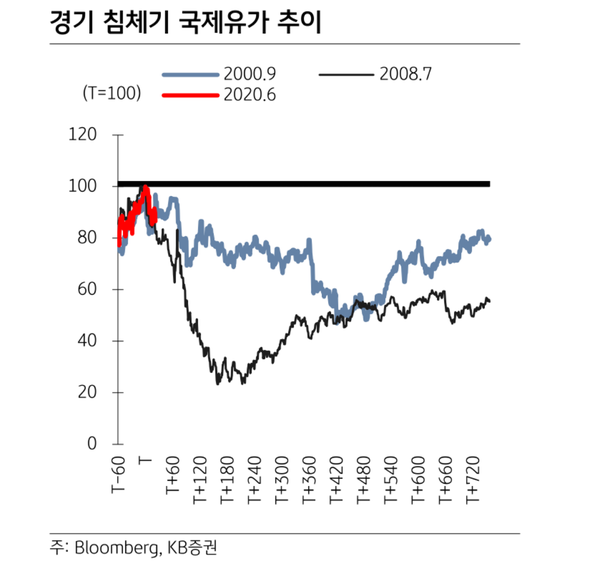

2001년과 2008년 경기 침체기 국제유가 동향은

2001년은 8개월의 비교적 짧고 완만한 경기 침체 시기인데, 이 시기 국제유가는 고점 대비 55%, 경기 침체 시기 동안은 40% 하락했다. 미국의 경제성장률이 2001년 1분기와 3분기에 전기대비 마이너스 성장을 기록했다. 연간 성장률은 1.0%를 기록했으나 직전 5년 평균 4.3%라는 고성장 시기에서는 큰 폭 둔화된 것이다.

2001년 미국 원유 수요는 -0.8% 감소, 글로벌 원유 수요는 0.9% 증가하며 2000년 1.9% 대비 1.0%p 둔화됐다.

이 당시 고성장에 대한 기대로 2000년 9월까지 국제유가가 가파르게 상승했으나, 9월부터 경기 둔화를 반영하기 시작했으며 2001년 내 하락세를 지속했다.

2008년에는 18개월간 이어진 길고 가파른 경기 침체 기간이었는데, 미국의 경제성장률은 2008년 1분기, 그리고 3분기부터 2009년 2분기까지 총 5개분기간 전기대비 마이너스 성장을 기록, 연간으로는 2008~2009년 각각 0.2%, -2.6% 성장을 기록했다.

이때 미국의 원유 수요는 2008~2009년 -5.8%, -3.7% 가파르게 감소했는데, 중국을 비롯한 이머징 시장 성장으로 미국의 수요 감소폭 대비 글로벌 수요 감소폭은 상대적으로 작았다.

고공행진 하던 국제유가는 미 연준 의장의 경기 침체에 대한 언급이 악재로 부각되며 7월 145달러까지 상승했다가 급락하기 시작했다.

두 경우 모두 경기 침체에 대한 우려가 부각되면서 국제유가 하락세가 시작됐다. 그 외 원유 재고 증가나 정제마진 하락, 원유 수요 감소 등의 지표들은 국제유가 하락하기 시작 전이거나 후로, 국제유가 하락과 정확히 일치 하지는 않았다.

국제 유가 하락론자들은 경기침체 우려, 강 달러에 따른 실질 가격 상승 등의 여파를 크게 본다. 반면 국제유가의 추가 낙폭이 제한되거나 오히려 오를 수 있다고 보는 전문가들은 공급 경색에 주목한다.

산유국들의 협의체인 OPEC+의 증산 능력에 한계가 뚜렷하고 정유업계의 투자가 줄어든데다 러시아 원유 수입금지 제재까지 겹쳐서다.

앞서 미국 은행 JP모간체이스는 서방 제재에 대한 보복으로 러시아가 원유를 하루 500만배럴씩 감산할 경우 국제유가가 배럴당 380달러로 폭등할 수도 있다는 의견을 냈다. 중국이 방역을 완화하면서 원유 수요가 늘어나 국제 유가를 다시 끌어올릴 것이란 전망도 있다.