FT 보도, 비용부담으로 ESG와 수익성 역의 상관관계 발생 변곡점 가능성

[ESG경제=이신형 기자] ESG 요소를 고려한 투자가 장기적으로 고수익으로 보답할 것으로 믿는 투자자는 수익룰 변화에 대비해야 한다고 파이낸셜타임스(FT)가 6일 ESG 투자 관련 학술 논문을 인용해 보도했다.

ESG 투자전략 전문가인 에드히 경영대학원(Edhec Business School)의 에이브러햄 리우이 교수는 공동 저자로 참여한 논문에서 ESG 시장이 성숙 단계에 도달한 것으로 보고 있다.

그는 “ESG 투자 사이클에서 ESG 요소가 수익성에 긍정적인 영향을 미치는 종착점을 향하고 있다”며 “조만간 ESG와 수익성이 역의 상관관계를 보이는 단계에 도달할 것”이라고 말했다.

뉴욕대학교의 스턴 경영대학이 2016년부터 2020년까지 발간된 250여편의 논문을 분석한 결과 기업의 ESG와 재무적 성과 사이에 부정적인 상관관계를 발견한 사례는 8%에 불과했다.

리우이 교수 연구팀은 ESG 요소 중 환경과 사회책임 분야와 관련된 초과 수익은 매년 1%p 이상을 기록했다는 것을 발견했다. 선한 기업의 수익성이 좋다는 믿음을 입증한 셈이다. 하지만 논문은 “이런 초과 수익률의 하향세가 나타나고 있다”고 지적했다.

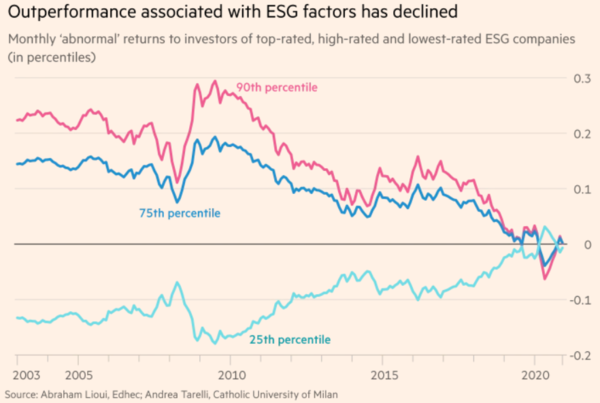

이 표는 ESG 평가 등급이 가장 높은 기업(붉은색 선)과 등급이 가장 낮은 종목(하늘색 선)의 수익률 격차가 좁혀지고 있는 것을 보여준다.

리우이 교수 연구팀은 레피니티브 애셋4(Refinitiv Asset4)의 데이터가 ESG 투자 성과가 이미 변곡점에 도달해 있고 기후변화 대응에서 높은 평가 등급을 얻은 회사에 투자해 기후 프리미엄을 얻고자 하는 투자자는 초과 수익을 얻기 어렵다는 것을 보여주고 있다고 밝혔다.

또 다른 ESG 관련 데이터 제공업체 KLD의 데이터도 유사한 결과를 보여주고 있다.

반면에 MSCI의 데이터는 높은 평가등급을 받은 기업에 대한 투자를 얻을 수 있는 초과 수익이 줄어들지 않고 있다는 것을 보여준다.

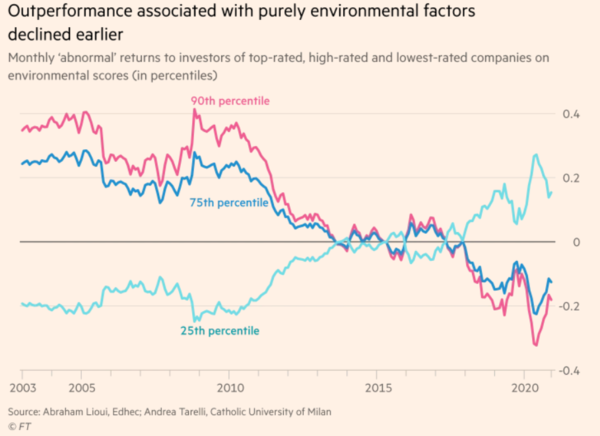

이 표는 ESG 요소 중 환경만을 고려한 투자에서도 평가 등급이 높은 종목(붉은색 선)과 낮은 종목(하늘색 선)의 수익률 격차가 좁혀지거나 역전되는 현상을 보여준다.

옥스퍼드 리스크(Oxford Risk)의 그렉 데이비스 행동과학 책임자는 “장기적으로 ESG 투자가 투자자가 부담할 비용이 된다고 해도 놀랄 일은 아니다”고 말했다.

그는 초기 ESG 투자자는 혜택을 봤지만 ESG 요소를 강화하려는 기업은 비용 부담이 커져 장기적으로 수익성 저하로 이어질 수 있다고 설명했다.

모닝스타 유럽의 케네스 라몬트 선임 패시브펀드 애널리스트도 이런 견해에 동의했다. 그는 “이번 연구가 보여주는 것은 자금이 ESG 평가등급이 높은 주식으로 몰리면서 최근 수년간 기대 수익률이 하락했다는 사실”이라며 “ESG 투자도 시장의 기본적인 법칙에서 벗어날 수 없기 때문에 많은 금융산업 종사자에게는 놀랍지 않은 소식”이라고 말했다.

하지만 그는 이 논문이 흥미로운 연구 결과를 보여주고 있다면서도 “실상을 보면 ESG 펀드는 양질의 주식을 선호하기 때문에 장기적으로 초과 수익을 낼 수 있다는 합리적인 예상도 가능하다”고 말했다.

옥스퍼드 리스크의 데이비스는 장기적인 초과 수익 기대는 ESG 투자자에게 중요하지 않을 수 있다며 옥스퍼드 리스크의 투자자 선호에 대한 연구 결과 다수의 투자자는 사회적 영향을 위해 투자 성과를 희생할 준비가 돼 있을 뿐 아니라 이런 투자를 선호하는 것으로 드러났다고 밝혔다.

그는 “ESG 투자에 비용이 들어가도 금융산업이 이런 투자의 길을 열고 투자자 선호도를 바탕으로 상품을 설계하고 판매하는 한 이런 투자 수요가 사라지지 않을 것”이라고 말했다.