한국ESG평가원, 합법적이나 소액주주 가치 훼손

ESG종합등급 B, 지배구조 평가 악영향 불가피

[ESG경제=김민정 기자] 동원그룹이 상장회사인 동원산업과 비상장 지주사인 동원엔터프라이즈를 합병하도록 결정한 가운데 합병비율이 논란이 되고 있다.

한국ESG평가원(대표 손종원)은 "이번 합병이 동원산업의 가치를 높이기 보다는 비상장 지주회사의 우회상장 효과가 더 크다"며 "동원산업 주주가치와 지배구조 측면에서 '부정적'"이라는 의견을 내놨다.

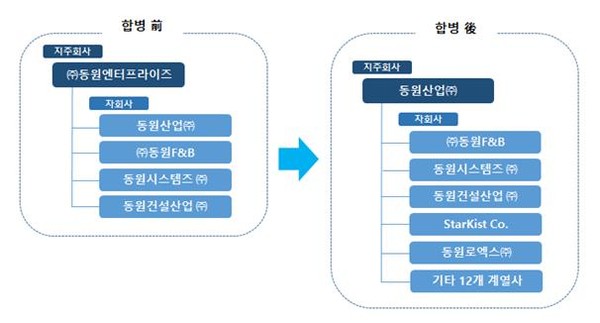

동원산업은 지난 7일 지주회사인 동원엔터프라이즈(비상장, 이하 동원엔터)와 합병하는 계획을 공시했다. 상장된 자회사가 비상장 모회사를 흡수합병하는 형태로, 양사의 합병으로 동원엔터가 우회상장하는 효과를 얻는다.

문제는 합병비율이다. 상장된 동원산업은 '주가'로, 비상장 동원엔터는 '본질가치'로 평가함으로써 동원산업 소액주주들의 반발을 초래하게 된 것이다. 실제 합병 계획 발표 직후인 4월 11일 주가는 14.1%나 급락했다.

전문가들은 양사의 합병 시너지가 불분명하다고 평했다. 한국ESG연구원 손종원 평가부문장은 "적법하지만 비(非)ESG 사례“라며, ”합법의 테두리하에서 선택할 수 있는 합병방법이었지만, 소액주주에게 불리한 것이 명백하기 때문“이라고 지적했다.

합병 핵심은 지주사 우회 상장

동원그룹은 김재철 명예회장이 1969년 동원산업을 시작으로 창업한 회사다. 지난 2004년 계열분리를 통해 장남 김남구 회장이 금융부문을 독립하여 현재 한국투자금융지주의 단독 개인 대주주로 존재한다.

F&B 등 나머지 존속 사업 부문은 차남 김남정 부회장이 지주회사 동원엔터의 최대주주로서 그룹을 지배하고 있다. 이번 합병으로 인해 비상장 지주회사 동원엔터는 상장 동원산업에 피흡수 합병되어 동원산업이 사업형 지주회사로 변신한다.

한국ESG연구원은 “비상장 지주회사가 우회상장하는 효과가 나타나게 되는 것이 이번 합병의 핵심”이라고 분석했다.

동원엔터, 사실상 개인 대주주 회사

동원산업은 1969년 설립, ’89년에 상장된 회사다. 유통사업이 핵심이며, 물류사업도 진행한다. 시장에서 최근 크게 주목하는 것은 100% 자회사인 스타키스트의 사업이다. 미국에서 참치를 파우치 형태로 판매하며 매년 두자리수 고성장세를 기록하고 있다.

이번 합병으로 스타키스트의 성장 가치를 대주주가 대부분 획득하게 된다고 투자자들은 우려하고 있다.

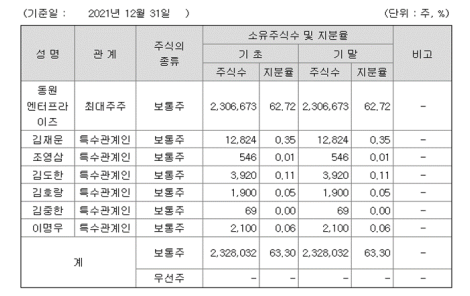

동원산업은 2021년말 기준 자산총계 3.1조, 자본총계 1.5조였고, 4월 13일 현재 시가총액은 8514억이다. 주주구성은 이번에 합병하는 동원엔터가 62.7%로 대부분을 갖고 있다.

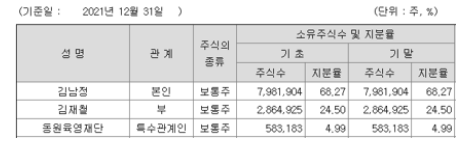

피흡수 합병되는 동원엔터는 자체사업은 갖고 있지 않고, 배당금 수익과 브랜드 로열티 등이 주수입원인 순수형 지주회사다. ‘21년말 기준 자산총계 6.7조, 자본총계 2.6조를 기록했다. 대주주는 김남정 부회장이 68.3%, 김재철 명예회장이 24.5%로 사실상 개인 대주주 회사다.

합병비율 산정방식, “적법하나 대주주에게 유리”

합병비율 산정은 안진회계법인이 진행했다. 동원산업은 상장된 회사로서 시가로 평가, 합병 발표 전 1개월, 1주일 최근일(4월 6일)주가를 산술평균해 24만 8961원이다. 이렇게 평가할 경우, 동원산업의 전체 가치는 9156억원으로 산출된다.

동원엔터는 비상장회사로서 자산가치 1과 수익가치 1.5의 비율로 가중산술평균하여 본질가치가 주당 19만 1130원으로 산출됐다. 이렇게 평가할 경우, 동원엔터의 전체가치는 2조 2346억원으로 산출된다.

이에 따라 동원산업 1주당 동원엔터 0.7677106주로 합병비율이 산정됐다. 현재 동원산업 주식의 액면을 1대5로 분할할 계획이기 때문에 분할 후 기준으로는 동원산업 1주당 동원엔터 3.838553주의 비율로 합병된다.

한국ESG평가원은 합병비율 산정 방식에 대해 “적법하지만 소액주주 입장에서는 손실”이라며, “일반 주주들의 반발은 이번 합병비율이 대주주에게 유리하게 산정되었기 때문”이라고 설명했다.

사실 합병비율 산정방식은 법적으로는 하자가 없어 보인다. 그러나 현재의 동원산업 주가는 매우 저평가되어 있고, 특히 동원산업의 고성장 자회사 스타키스트의 가치가 거의 반영되지 않았다는 점이 소액주주 반발의 이유가 된다.

시가로 평가한 동원산업 전체가치가 이번 합병에서 9156억으로 평가되었고, 동원엔터는 2조 2346억으로 평가된 것을 감안할 때, 주주들의 이러한 반발은 설득력을 얻고 있다.

평가원은 “동원그룹도 ESG경영을 선언하고 노력하고 있음이 확인되지만, 이번 합병은 주주 권리 및 가치의 침해라는 측면에서 ESG 지배구조 평가에 매우 부정적이다“고 지적했다.

또 “과거에 통용되었다고 해도 ESG경영이 확산되는 현 시점에서는 그대로 넘어가기 어려울 것”이라며, “동원그룹 대주주는 시장의 ESG평가는 엄격하다는 점을 감수해야 할 것”이라고 덧붙였다.

한국기업지배구조원은 동원산업의 ESG종합등급에 B를 부여했다. 사회(S) 부문과 지배구조(G) 부문이 B+로 평가됐으며, 환경(E) 부문은 C등급이 부여되면서 매우 부진한 평가를 받았다. 앞으로 지배구조 평가의 악화가 불가피할 것이라고 평가원은 진단했다.

평가원 측은 “이제 동원산업은 ESG경영을 선언하는데 그치지 말고 구체적인 성과를 보여야 할 때”라며, “대주주의 역할을 바탕으로 ESG경영의 성과가 본격적으로 나타나기를 기대한다”고 했다.