정유산업의 운명, '카테고리 11'이 가른다...스코프3 배출 90%차지

사업방식, 제품전략, 고객 커뮤니케이션구조 근본적 재설계 요구

카테고리 11은 공급망이 아닌 고객망...새로운 전략 출발점 돼야

한국 정유·에너지 기업...보고는 시작, 실행 전략은 아직 미약

정유·에너지 기업 전략의 핵심 축, 스코프 3로 이동 중

ESG 공시 체계에서 정유·에너지 기업들이 직면하는 가장 복잡하고 전략적인 영역은 단연 스코프 3이다. 이 중에서도 카테고리 11(판매된 제품의 사용)은 전체 스코프 3 배출의 90% 이상을 차지하며, 사실상 정유·에너지 기업의 온실가스 배출 구조를 규정한다.

하지만 이 배출은 기업의 공장이나 파이프라인이 아닌, 고객의 제품 사용에 의해 발생한다. 결국 정유·에너지 기업은 자신이 통제하지 못하는 영역을 감축해야 하는 과제를 안게 된다.

스코프 1, 2 배출 요인이 ‘공급자 내부’에 있다면, 스코프 3는 배출 요인이 ‘고객 사용 단계’에 있으며, 공급망의 경계를 넘어 고객망과 연결되는 지점이다. 이는 단순한 탄소 수치 보고를 넘어서 정유·에너지 기업의 사업 방식, 제품 전략, 고객 커뮤니케이션 구조를 근본적으로 재설계할 것을 요구한다.

EU 정유·에너지 기업 – 스코프 3 전략의 진화

▶에퀴노르(Equinor)

2050년 넷제로(Net Zero) 선언에 스코프 3를 포함하였고, 2030년까지 스코프 3를 포함한 탄소 집약도(carbon intensity)를 15~20% 감축하고, 2035년까지는 30~40% 감축하겠다는 목표를 설정하고 있다. 저탄소 에너지 확대와 고객 솔루션 중심의 전환 계획이 실행 전략에 포함되어 있다.

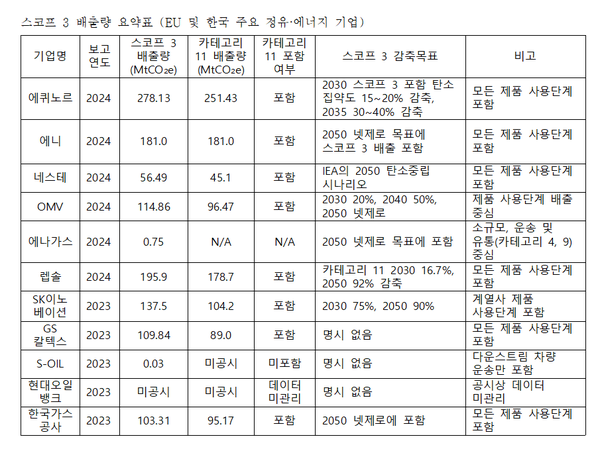

카테고리 11에서 배출된 온실가스는 2024년 기준 약 2억 5143만 톤 CO2e(전체 스코프 3 배출량의 90% 이상)로, 이에 대한 감축 성과의 정량 모니터링 체계를 갖추고 있고, 스코프 3 관련 목표가 임원 보상과 연계되어 있다.

에퀴노르는 스코프 3 배출에 대해 정량 목표, 실행 전략, 성과 모니터링, 보상 연계라는 전사적 전략 구조를 갖춘 기업이다. 특히 탄소 집약도 중심의 감축 전략과 다운스트림 가치사슬 파트너십을 통해 스코프 3(특히 카테고리 11) 감축을 실현하려는 전략적 접근이 돋보인다.

▶에니(Eni)

2050년까지 넷제로 목표에 스코프 3 배출을 포함하여 명시하였다. 연차보고서에 포함된 넷제로 중간 목표는 2030년 –35%, 2035년 –55%, 2040년 –80%, 그리고 2050 넷제로이다. 스코프 3(특히 카테고리 11) 배출량 KPI를 정량화하고 성과급과 연계하고 있다.

스코프 3 감축 실행 전략은 다운스트림 솔루션 중심이다. 첫째, 바이오연료(Biofuel), 수소(Hydrogen), 전기차 충전 인프라(E-mobility), CCS 등 최종 소비자의 배출 감축을 위한 포괄적 서비스 모델을 구축함으로써 소비자 사용 단계 중심 솔루션 통합 제공하고 있다. 둘째, 바이오 정유공장(Biorefinery) 확대, B2C 고객 기반 확장, 판매 제품의 저탄소화(Low-carbon products)를 통한 전략 사업 전환 및 저탄소 제품 포트폴리오 확대도 다운스트림 솔루션의 일환이다.

에니 역시 스코프 3 감축을 정량 목표, 성과관리, 사업 전환, 인센티브 연계라는 체계적 구조로 통합한 대표 사례임을 알 수 있다. 특히 중간 감축 목표와 스코프 3 관련 KPI 공개, 인센티브 반영 등은 다른 에너지 기업 대비 선도적인 수준이다.

▶네스테(Neste)

재생 연료 전문 기업으로서, 스코프 3 카테고리 11 배출량은 2024년 기준 45.1 MtCO2e로 전체 배출의 대부분을 차지한다. 카태고라 11을 대상으로 정량화된 감축 경로를 설정하고 있으며, IEA의 2050 탄소중립 시나리오에 맞춰 스코프 3도 전략적 감축 대상으로 포함하고 있다. 이는 단순 절대량이 아니라 집약도 기반 목표(Intensity-based KPI)로 표현되고 있다.

스크프 3 감축 전략은 역시 다운스트림 솔루션 중심이다. 네스테는 이를 위해 다음과 같은 고객 중심의 다운스트림 전략을 추진하고 있다.

첫째, 카테고리 11 감축을 위해 고객의 사용 단계에서 발생하는 배출을 줄일 수 있는 저탄소 연료·원료 기반의 다운스트림 전략을 전개하고, 항공, 운송, 플라스틱·화학 부문 고객에게 재생 가능 및 순환 솔루션을 제공하는 방법으로 소비자 사용 단계 기반 저탄소 솔루션을 제공한다.

둘째, 재생 가능 제품 생산 능력 확대 및 항공·화학 분야 사업 확장, 드롭인 방식(기존의 인프라와 엔진 시스템을 그대로 유지하면서 대체 연료를 투입해 사용하는 방식)의 바이오 연료 및 원료 공급을 통해 고객 온실가스 감축 지원 등으로 전략사업을 전환하고 있다.

▶OMV

OMV는 스코프 3 카테고리 11 배출량을 연도별 공개하고 있으며, 2030년까지 20%, 2040년까지 50%, 2050년까지 넷제로 감축 목표를 제시하고 있다.

스크프 3 감축 실행 전략은 역시 다운스트림 솔루션 중심이며, 이를 위한 전략을 다음과 같이 명시하고 있다.

첫째, 항공, 운송, 화학 부문 고객을 대상으로 지속가능 항공유(SAF), 전기차 충전 인프라, 화학적 재활용 등의 저탄소 솔루션을 통해 고객 대상 감축 솔루션을 제공한다.

둘째, 화학 및 지속가능 연료에 집중하고, 폐플라스틱 재활용 및 순환경제 기반 확대 등을 통한 전략사업 전환을 추구한다.

OMV는 카테고리 11 항목에 대해 정량 수치와 전략적 대응을 모두 공시한 대표 사례로 볼 수 있다.

▶에나가스(Enagás)

에너지 운송 중심의 기업으로, 스코프 3 배출량은 상대적으로 낮지만, 스코프 3 포함 전 범위에 대해 2050년까지 넷제로를 선언하였다. 아직까지 카테고리 11에 해당하는 직접적인 저감 KPI나 고객 대상 저탄소 제품 전략은 명시되어 있지 않고, 고객 중심 전환 전략은 미흡하나 카테고리별 스코프 3 배출량을 구체적으로 보고하고 있다.

에나가스의 스코프 3 카테고리 11은 공급망, 투자, 물류 등을 포함한 간접 배출의 주요 원천이다. 에나가스는 자사 운영의 탈탄소화 인프라 확장과 수소·바이오가스 중심의 에너지 전환을 통해 간접적 스코프 3 카테고리 11 감축을 유도하는 전략적 접근을 하고 있다.

▶렙솔(Repsol)

스코프 3 카테고리 11 절대 배출량을 2018년 대비 2030년 16.7%, 2050년 92% 감축하겠다는 명확한 목표를 설정하고 있으며, 카테고리 11 배출량(2024년 178.7 MtCO2e)을 세부적으로 보고하고 있다. 재생연료, 수소, 충전소 인프라 등 고객 기반 솔루션 전략을 확대하고 있다.

전체 스코프 3 배출 중 카테고리 11이 사실상 90% 이상을 차지하고 있는 렙솔은 카테고리 11을 중심으로 감축 계획을 수립하고 있다. 이 목표는 재생 연료, 전기 기반 합성연료(e-Fuels), 바이오 기반 원료, 저탄소 플라스틱 등 제품 전환 중심 전략과 직결된다.

또한 전기차 충전 인프라, 수소 충전소, B2C 및 산업 고객 대상 탈탄소 기술 제공 등의 고객 기반 솔루션과 카테고리 11 감축을 기업의 에너지 전환 전략 전체에 포함하고 전략 KPI로 카테고리 11 배출량 및 탄소 집약도를 연계 관리하는 등 전사 전략을 통합하고 있다.

한국 정유·에너지 기업 – 보고는 시작, 전략은 과제

▶SK이노베이션

스코프 3 카테고리 11 감축 목표는 명시하지 않았으나, 카테고리 11 배출량을 2023년 104.2MtCO2e로 보고하였다. 전기차 배터리, 수소, 충전소 확대 등 일부 사업 전환이 이루어지고 있으나, 스코프 3 대응과 연결된 전략 구조는 아직 미약하다.

▶GS칼텍스

카테고리 11 배출량을 2023년 89.0 MtCO2e로 공시하고 있으며, 스코프 3 카테고리 11 감축 계획이나 관련 정량 KPI 또는 중장기 목표는 부재하다. 친환경 연료 및 수소 인프라 관련 시도 등 다운스트림 제품 전환에 대한 전략은 일부 언급되나 실행 계획은 미흡하다.

▶S-OIL

2023년 기준 스코프 3 배출량은 31천tCO2e이며, 이는 다운스트림 차량 운송만 포함하고 스코프 3의 대부분을 차지하는 카테고리 11은 포함하지 않은 한계가 보인다. 제품 기반 감축 전략은 확인되나 고객 중심 감축 전략은 아직 명시되지 않았다.

▶현대오일뱅크

스코프 3 데이터를 공시하지 않고 있다(2023년 데이터미관리로 공시). CCU, 블루수소 및 화이트 바이오 사업의 생태계 구축을 계획하고 있으며, 폐플라스틱 재활용, 2차전지 관련 소재 개발 등 다양한 친환경 사업을 확대하는 등 제품 전환을 계획하고 있으나, 스코프 3 카테고리 11 전략의 고객 중심 연계성은 미흡하다.

▶한국가스공사

스코프 3 카테고리 11 배출량을 2023년 기준 95.17 tCO2e로 정량 공시하고 있으며, 데이터 관리 수준에서는 국내 공기업 중 비교적 명확한 수준을 보인다. 다만 감축 로드맵, KPI와 같은 실행 전략은 여전히 미비한 상태이며, 고객 기반 스코프 3 전환 전략은 구체화되지 않았다.

고객 기반 전략으로의 전환 – KPI와 실행 프레임 설계

정유사의 스코프 3 카테고리 11 전략은 이제 단순한 온실가스 감축이 아니라, 고객 중심의 비즈니스 모델 전환을 의미한다. EU 정유기업의 보고서에서 이는 세 가지 축에서 확인된다.

1) 전략적 목표 명시: 정량 감축 목표와 연도별 로드맵 설정

2) KPI와 보상체계 연계: 실행 수준에서 경영진 및 조직 성과와 연결

3) 고객 중심 제품 전환: 제품 설계, 인프라 구축, 파트너십 전략 등 전방위적 실행

이러한 프레임은 단순히 ESG 공시를 충족하는 차원을 넘어, 에너지 전환 시대의 경쟁전략이자 사업모델의 중심축이 된다.

스코프 3 카테고리 11은 ‘공급망(supply chain)’이 아닌 ‘고객망(customer chain)’

스코프 3 카테고리 11, 특히 카테고리 11은 공급망 너머에 존재한다. 그것은 기업이 통제할 수 없는 곳이 아니라, 새로운 전략의 출발점이 되어야 한다. 유럽 기업들은 이 영역을 감축의 대상이 아닌 전환의 기회로 바라보고 있으며, KPI와 성과급, 제품 전략까지 통합하여 고객 전환을 설계하고 있다.

정유·에너지 기업은 스코프 3 카테고리 11 대응이 가장 어려운 산업이자, 동시에 그 진화 가능성이 가장 큰 산업이다. 이제 ESG 전략은 공급자 중심의 감축에서 고객 기반 전환 전략으로 나아가야 한다. 스코프 3 카테고리 11 전략의 진화는 곧 정유사의 전략 진화를 의미한다. 이것이 바로 한국 기업이 벤치마크로 삼아야 할 대목이다.

#다음 칼럼 예고 : 스코프 3 전략의 최전선은 화학 산업으로 옮겨가고 있다. 다음 칼럼에서는 원료 선택, 제품 수명 주기, 재활용 설계까지, 스코프 3 카테고리 1과 11이 교차하는 화학 산업의 ‘역동적 탈탄소화’ 전략을 살펴본다.

☞ ESG 전략–공시–성과 연계 수준을 점검하고 싶은 기업은 대주회계법인의 ESG SDP 자가진단 툴을 활용해볼 수 있다. (무료 자가진단 링크)

[손기원 대주회계법인 부대표(ESG TF 리더), ESG경제 전문위원]

관련기사

- [손기원의 ESG 전략노트] ⑤정유·에너지 기업 ESG 전략 격차...EU vs 한국 기업

- [손기원의 ESG 전략노트]④석유·가스 기업 ESG 전략·공시 모범사례 에퀴노르

- [손기원의 ESG 전략노트] ③에너지 산업의 ESRS 기반 전환 전략과 한국 기업의 선택

- [손기원의 ESG 전략노트] ②고탄소 산업의 반격...화학기업들의 ESRS 기반 전환 전략

- [손기원의 ESG 전략노트] ①ESRS 기반 ESG 전략...IT 서비스 기업

- [손기원의 ESG 전략노트] EU 옴니버스 패키지와 한국 기업의 ESG 공시 대응

- [손기원의 ESG 전략노트]⑦BASF의 공급망 탈탄소...화학산업 스코프 3의 '전범'

- [손기원의 ESG 전략노트]⑧기업 ESG 전략·공시, 지금이 컨버전할 최적기