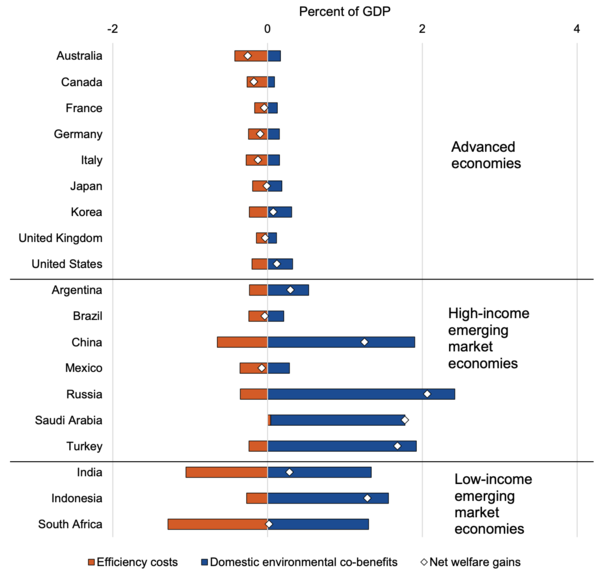

2030년 탄소 가격 50달러 가정할 때 G20 탄소배출량 15~25% 감축 효과

GDP의 0.5~2%에 해당하는 재정 수입 증대 효과 발생...비용은 GDP 0.1~0.6% 이내로 관리 가능

온실가스 해외 이전 국제탄소가격하한제 도입으로 방지

[ESG경제] 국제통화기금(IMF)는 탄소세나 탄소배출권거래제(ETS)와 같은 탄소가격제가 온실가스 배출량 감축뿐 아니라 경제적 이익에도 기여한다고 밝혔다.

IMF의 이안 패리, 사이먼 블랙, 칼리가쉬 주누소바 연구원은 22일자 칼럼에서 탄소가격제는 “탈탄소화와 함께 상당한 재정 및 경제적인 이익을 가져온다”며 2030년 탄소 가격을 톤당 50 달러로 가정할 때 주요 20개국(G20)의 탄소배출량은 15~25% 감소하고 GDP의 0.5~2%에 해당하는 재정 수입을 늘리는 효과가 있을 것이라고 밝혔다.

반면에 50 달러의 탄소 가격을 지불하는 데 따르는 경제적 비용은 GDP의 0.1~0.6% 이내로 관리가 가능할 것으로 전망됐다. 경제적 비용은 주로 청정에너지 사용에 따른 비용이다.

탄소가격제는 주요 온실가스 배출원인 전력과 산업, 운송, 건물 등의 분야에 적용해야 하고 특히 전력과 산업 분야에 즉시 적용해야 한다고 칼럼은 지적했다.

G20의 탄소가격제 시행으로 2030년까지 감축할 온실가스의 60~90%가 이들 4개 분야에서 배출된다.

칼럼은 탄소가격제는 기후나 경제에 미치는 영향 이전에 대기오염에 따른 사망률을 낮추는 효과도 있다고 밝혔다.

칼럼은 특히 재정 수입을 늘리는 데 한계가 있는 나라에 탄소가격제가 매력적인 정책 수단이 될 수 있다고 지적했다.

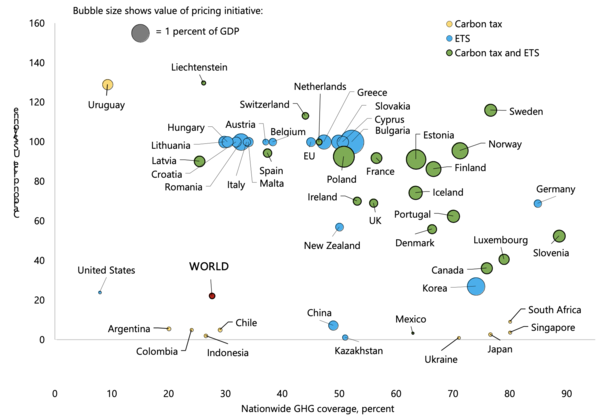

올해 발간된 세계은행의 보고서에 따르면 현재 45개국이 탄소가격제를 시행하고 있고 다른 여러 나라가 도입을 검토하고 있다.

탄소세 VS 탄소배출권 거래제

탄소배출권거래제(ETS)하에서 탄소 가격은 시장에서 결정된다. 반면에 탄소세는 정부의 재량에 따라 세율이 고정되거나 조정된다.

칼럼에 따르면 탄소세는 관리가 간단하지만 정치 쟁점으로 비화하면서 도입이 어려울 수도 있다. 하지만 재정 수입을 적극적인 취약 계측 지원이나 소득세 인하, 공공투자자금 조달 등에 생산적으로 사용하고 주요 이해관계자와의 협의를 포함한 포괄적이고 광범위한 소통 전략을 통해 도입 가능성을 높일 수 있다.

ETS는 탄소배출권 유상 할당을 통해 탄소세처럼 재정 수입을 늘릴 수 있지만 기업 부담을 줄여주기 위해 상당량의 무상 할당이 제공되기도 한다.

또 제도적 역량이 제한적이거나 ETS의 배출권 가격이 조작될 가능성이 있는 나라에서는 성공적으로 제도가 안착하기 어렵다.

탄소세가 여러 실질적인 이점이 있으나, 정책입안자는 조세 저항이나 세목 신설의 어려움 등으로 ETS를 선호할 수도 있다.

다만 가격 하한선을 두거나 배출권 경매 등을 도입해 ETS를 탄소세와 유사하게 설계할 수 있고 에너지 분야에는 ETS를 도입하고 다른 분야에는 탄소세를 부과하는 방식을 혼용할 수도 있다.

탄소 가격의 국가별 격차가 클 경우 발생하는 한 나라의 탄소 배출을 일방적으로 다른 나라로 이전하는 효과는 국제탄소가격하한제(ICPF: International Carbon Price Floor) 도입을 통해 방지할 수 있다.

다만 개발의 정도를 고려해 선진국에 개발도상국보다 높은 탄소 가격을 적용해야 한다고 칼럼은 지적했다.

IMF는 2030년까지 미국과 일본, 한국 등 선진국은 톤당 50 달러의 최저 탄소 가격을 적용하고 신흥국에 50 달러, 저개발국에는 25 달러의 최저 탄소 가격을 적용해야 한다고 제안했다.

칼럼은 파리협약이 정한 기후 목표 달성을 위해 공정한 전환을 보장하면서 온실가스 배출량을 줄이려면 탄소가격제를 핵심으로 하는 정책 패키지를 설계하고 도입해야 한다고 권고했다.