올해 니켈·리튬·코발트 약세 전망

수요 부진 속 공급 과잉 문제 지속 가능성

장기적으로는 가격 반등 점쳐져

올해 전기차 판매 반등도 ‘변수’

[ESG경제=이진원 기자] 지난해 국내 이차전지 주식 투자자들의 사랑을 듬뿍 받았던 에코프로와 에코프로비엠 등의 실적에 타격을 줬던 리튬 등 배터리에 들어가는 주요 금속들의 가격이 올해에도 뚜렷한 회복세를 보이기 힘들 수 있다는 전망이 제기됐다. 이차전지 관련주의 반등을 기대하던 투자자들에게는 안 좋은 소식이다.

지난해에는 공급 증가와 수요 약세로 인해 리튬 가격은 2년 만에 최저 수준으로 추락했고, 코발트 가격은 4년 만에 최저치로, 니켈 가격은 팬데믹 당시 최저치 수준으로 각각 떨어졌다.

그런데 올해에도 이와 같은 가격 약세 상황이 계속될 것으로 최근 월스트리트저널(WSJ)이 전망했다.

올해도 니켈·리튬·코발트, 공급 과잉 우려 지속 전망

WSJ은 또한 배터리 금속 가격 하락으로 전기자동차와 전력망 저장 장치가 더 저렴해져 단기적으로라도 소비자 부담을 덜어줬지만, 낮은 가격 현상이 유지되면 이런 에너지 전환 재료의 공급을 늘리는 데 필요한 투자가 지연되어 궁극적으로 녹색 경제로의 전환이 더뎌지고 전환에 드는 비용 역시 더 올라갈 수 있다고도 지적했다.

WSJ이 인용한 철강금속 전문 매체인 패스트마켓(Fastmarkets)의 배터리 원자재 분석가인 조던 로버츠에 따르면 생산업체들이 현재 생산 원가 이하로 판매하고 있어 리튬 가격이 바닥에 가까워지고 있는 것으로 예상됐다. 생산업체들이 시장 균형을 맞추고 추가 손실을 막기 위해 추가 감산을 고려할 수도 있다는 것이다.

하지만 로버츠는 “올해 리튬 수요가 30% 증가하며 리튬 가격 상승에 도움이 될 수 있더라도 중국 시장 다운스트림 수요가 여전히 약할 것으로 보여 올해 리튬 수요는 전년 대비 10~15% 증가하는 데 그칠 것”이라고 내다봤다. 이런 시나리오대로 된다면 올해도 시장에서 리튬은 상당한 공급 과잉 현상을 겪을 수 있다는 게 그의 생각이다.

이와 관련 에너지 컨설팅업체인 벤치마크 미네랄 인텔리전스(이하 ‘벤치마크’)는 올해 세계 리튬 시장에서 3만 톤의 공급 과잉이 발생할 것으로 내다봤다.

지난달 초 로이터는 “분석가들은 모든 주요 생산업체의 공급 증가가 배터리 사용자의 수요 증가를 앞지르면서 최대 소비국인 중국의 탄산리튬 가격이 2024년에는 현재 수준에서 30% 이상 하락할 수 있다”고 경고했다.

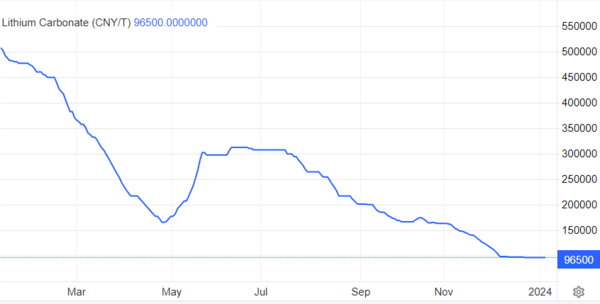

<2023년 탄산리튬 가격 동향>

코발트 가격 역시 올해 하락 압력을 받을 것으로 예상됐다.

중요 광물 컨설팅 회사인 프로젝트 블루의 설립자이자 이사인 잭 베더는 WSJ에 “현재 코발트 시장은 수요 부진과 높은 재고로 인해 공급이 심각한 과잉 상태”라며 “이 모든 일이 코발트 가격에 부정적”이라고 진단하며, 2024년에도 이와 같은 현상이 이어질 것으로 예상했다.

니켈의 상황도 마찬가지다. 벤치마크의 스펜서 잉걸 애널리스트는 “긍정적인 움직임이 많지 않은 상황에서 니켈의 공급 과잉이 바뀔 것으로 예상하지 않는다"고 분석했다.

벤치마크는 올해 전 세계 니켈 공급 과잉은 리튬과 코발트의 공급 과잉을 훨씬 초과한 20만 톤에 이를 것으로 전망했다.

무산된 기대

지난해 광산업체와 배터리 투자자들은 전기차 판매량이 예상을 웃돌 만큼 빠르게 증가할 것으로 내다봤다. 전문가들도 중국이 코로나19로 인한 봉쇄에서 벗어나면서 전기차 배터리에 들어가는 금속 구매가 살아날 것으로 예상했었다.

하지만 실제로 중국뿐 아니라 고금리·고인플레 장기화로 전 세계 경제 성장 속도가 더뎌지면서 이 두 가지 기대는 모두 무산됐다.

에너지 전문 리서치 서비스인 블룸버그 NEF에 따르면 2023년 전 세계 전기차 판매량은 1400만 대에 달할 것으로 추산되는데, 그중 약 63%가 중국 판매다. 블룸버그 NEF는 ”업계 전반의 기대치가 너무 높았을 수 있다“고 분석했다.

실제로 미국에서는 전기차 판매량 성장 속도가 뚜렷하게 둔화하는 양상을 보이고 있다. 여기에는 높은 가격과 충전 인프라 부족 등 여러 가지 이유가 거론된다.

시장조사업체인 모터 인텔리전스에 따르면 미국 내 전기차 판매 성장률은 11월 전년동월대비 42%로 하락했다. 4월의 76%나 10월의 74%와 비교하면 성장 속도가 크게 둔화한 것이다.

장기적 전망은 ‘밝음’

올해에는 리튬, 니켈, 코발트 가격이 지난해와 마찬가지로 약세를 보일 것으로 전망되고 있지만 장기적인 전망도 이렇게 흐린 것은 아니다.

시장의 기대대로 경제 상황이 나아지면 전기차와 전기차에 들어가는 이런 금속 모두에 대한 수요가 급증하면서 가격 회복을 기대할 수 있기 때문이다.

블룸버그 NEF는 2030년 전 세계 배터리 수요가 2023년의 0.95TWh(테라와트시)에서 3.6TWh로 증가하고, 리튬이온배터리 시장만 해도 2031년에는 지금의 두 배 이상인 3000억 달러(약 393조 원)를 넘어설 것으로 기대했다.

단기적으로는 올해 전기차 판매가 되살아나면서 리튬, 니켈, 코발트 가격 회복에 도움을 줄 수도 있다.

수요 부진에 따라 전치가 가격이 하락하고 있기 때문에 가격 메리트를 노린 신규 수요가 촉발되면서 전기차 판매량이 다시 늘어나면 전기차 배터리 금속 공급 과잉 문제가 생각보다 빠르게 해소될 수 있기 때문이다.

1일(현지시간) ABC는 여러 전문가의 말을 인용해 전기차 판매량이 둔화하고 가격 하락과 업체들의 더 다양한 모델 출시로 올해 전기차 시장이 되살아날 것으로 기대된다고 보도했다.

미국의 자동차 시장전문 조사업체인 콕스 오토모티브에 따르면 지난해 11월 미국의 전기차 판매 딜러들이 전기차에 대한 할인을 늘리면서 전기차의 평균거래가격(ATP)은 8.9% 하락했다. 이는 1년 전 ATP 하락률이 2% 미만이었다는 점에서 업체들이 소비자들을 유인하기 위해 가격 하락에 속도를 내고 있다는 뜻으로 풀이된다.

ABC는 또 ”기아 EV9, 쉐보레 블레이저 EV, 볼보 EX30과 같은 새로운 다양한 모델이 등장하면서 미국인들이 V6 및 V8 엔진이 탑재된 차량을 영구적으로 버리도록 설득하는 데도 도움이 될 수 있다“고 내다봤다.