두산그룹 "주요 계열사 사업성격 따라 재배치… 로보틱스·밥캣 합병

지배구조 재편 과정서 1조2000억 차입금 감축 효과...재무구조 개선

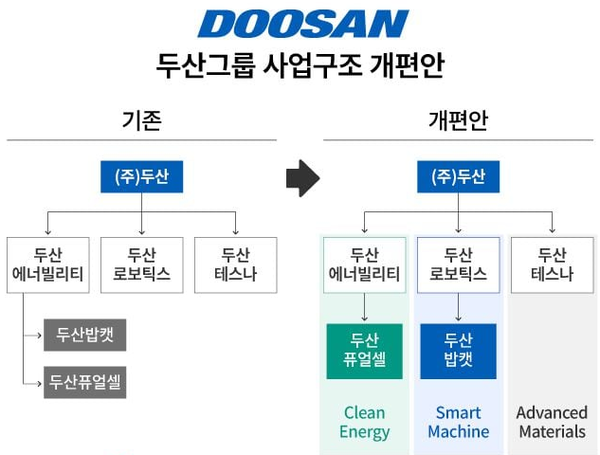

[ESG경제신문=김대우 기자] 두산그룹이 사업의 지속가능성을 높이기 위해 거버넌스를 전면 개편한다. 두산그룹의 사업구조는 클린에너지, 스마트 머신, 반도체·첨단소재 3대 축으로 새로게 짜여진다.

두산은 사업 시너지 극대화, 주주가치 제고를 위해 그룹 핵심사업을 3대 부문으로 나누고 계열사들을 각 사업 성격에 맞는 부문 아래 재배치하는 지배구조 개편을 단행한다고 11일 밝혔다.

이번 개편에 따라 두산은 클린에너지 부문에서 원전과 소형모듈원전(SMR), 가스·수소 터빈, 해상풍력, 수소·암모니아, 리사이클링 등 신재생에너지를 포함한 친환경 에너지 사업 전반에 걸쳐 포트폴리오를 갖추게 된다.

클린에너지 사업 부문은 두산에너빌리티과 두산퓨얼셀 등을 주축으로 한다. 원전 및 소형모듈원자로(SMR), 가스·수소터빈, 해상풍력, 수소 및 암모니아, 리사이클링 등 신재생 에너지를 포함한 친환경 에너지 사업 전반에 걸쳐 포트폴리오를 갖추게 된다.

기존 지배구조에서 그룹 중간지주 역할을 해 온 두산에너빌리티는 자사 본연의 에너지 사업과 원자력, SMR, 가스·수소 터빈 등 고부가가치 사업에 집중할 예정이다.

스마트 머신 부문은 이번 사업구조 재편에서 가장 눈에 띄는 변화다. 소형 건설기계 시장, 협동로봇 시장에서 글로벌 기업으로 자리잡은 두산밥캣, 두산로보틱스가 결합해 시너지를 낸다. 두산밥캣은 현재 모회사인 두산에너빌리티에서 인적 분할해 두산로보틱스와 합병, 포괄적 주식 교환을 거쳐 두산로보틱스의 완전 자회사가 된다.

두산밥캣을 100% 자회사로 두게 된 두산로보틱스는 이번 개편으로 두산밥캣이 북미, 유럽 등지에서 구축한 네트워크와 파이낸싱 역량, 경영 인프라 등을 활용할 수 있게 됐다. 동시에 두산밥캣은 두산로보틱스 로봇 기술을 접목해 신개념 제품 개발을 추진한다.

두산에너빌리티, 두산밥캣, 두산로보틱스 3사는 이날 각각 이사회를 열고 분할과 합병, 포괄적 주식교환 등을 결정했다.

반도체·첨단소재 부문은 시스템반도체 웨이퍼 테스트 분야 국내시장점유율 1위인 두산테스나가 중심이다. 두산테스나를 중심으로 반도체, 휴대전화, 전기차 배터리에 들어가는 전자소재 생산 등을 하는 그룹내 첨단소재 사업이 자리잡게 된다.

두산그룹 관계자는 “업종 구분 없이 혼재된 사업들을 시너지가 날 수 있는 사업끼리 모으는 것이 이번 사업 재편의 목적”이라며 “이번 재편의 대상이 된 두산에너빌리티, 두산밥캣, 두산로보틱스 모두 ‘윈·윈·윈’할 수 있도록 조정했다”고 설명했다.

두산은 또 이번 사업구조 재편 과정에서 1조2000억원가량의 차입금 감축 효과로 재무구조가 개선될 것으로 예상했다.

증권업계, ㈜두산과 두산로보틱스 수혜 전망

한편 증권업계에서는 두산그룹의 이번 사업구조 개편과 관련해 지주회사인 ㈜두산과 두산로보틱스가 수혜를 보게 될 것으로 12일 전망했다.

이동헌 신한투자증권 연구원은 이날 보고서에서 "두산로보틱스는 선진 시장 고객 접점 확대, 레퍼런스 구축을 통한 매출 증대, 전문 서비스 시장 선점 효과가 있을 것"이라고 진단했다.

또한 "두산밥캣은 향후 고성장이 예상되는 로봇 산업에 진출해 기존 제품의 기술 혁신 가속화 및 신성장 동력 발굴 추진이 가능할 것"이라며 "합병 기업이 글로벌 통합 무인화 및 자동화 설루션 제공 기업으로 성장할 수 있을 것"이라고 기대했다.

다만, "두산밥캣 주주 입장에서는 로봇산업 투자를 원치 않을 경우 매도할 수 있다"며 "두산밥캣의 주식매수청구권 가격은 5만400원이고 전날 주가는 5만2000원으로 단기 주가 하락이 예상된다"고 했다. 또한 두산에너빌리티와 두산 로보틱스, 두산밥캣의 주가 하락 시 애초 예상보다 주식매수청구권 규모가 늘어날 수 있다고 밝혔다.

김수현 DS투자증권 연구원은 "연간 10조원의 매출을 창출하는 두산밥캣이 자회사로 편입되면 두산로보틱스는 완전히 새로운 영역에 올라서게 될 전망"이라며 "북미 시장에서 영업적 시너지를 얻고 고객 접점을 늘릴 수 있는 데다 재무적 안정성 확보가 예상되는 만큼 두산로보틱스의 투자 매력도가 높아질 것"이라고 관측했다.

㈜두산의 경우 두산로보틱스 신주 발행에 따라 지분율이 기존 68%에서 42%로 낮아지겠지만, 향후 두산로보틱스가 두산밥캣으로부터 지급받은 배당을 ㈜두산과 일반주주에 현금 배당할 것으로 예상되는 만큼 개별 현금 흐름은 좋아질 수 있다고 전망했다.

김 연구원은 "두산이 보유한 자사주 18%를 밸류업 정책(기업가치 제고)에 활용할 가능성이 더 커졌다"고 진단했다.

관련기사

- 두산에너빌리티 ‘8㎿ 해상풍력발전시스템’…차세대 세계일류상품 선정

- 두산밥캣, 멕시코 몬테레이에 신공장 설립…"북미수요 대응"

- 두산로보틱스, '하반기 최대 IPO'로 꼽히며 내달 증시 상장

- 두산에너빌리티, ‘배터리 재활용’ 전문 자회사 만든다

- 두산, 지난해 사회적 가치 3,057억원 창출

- 두산에너빌리티, 비상장 계열사 지분 매입...ESG 스코어 ‘부정적’

- 두산에너빌리티, 제주도와 풍력·수소 청정에너지 업무협약

- 주주행동주의 대응하려면 "집중투표제ㆍ이사선임 정책 수립 필요”

- 두산로보틱스·두산밥캣 내년초 합병...'소액주주 피해' 논란 확산

- 두산그룹 분할·합병..."금감원이 증권신고서 정정 요구해야"

- 금융당국 합병 제동·주주가치 훼손 논란 '일파만파'…두산주식 동반 급락

- 두산, 밥캣·로보틱스 합병 계획 "수정 없다"...주주 설득 적극 나서

- 두산로보틱스, 두산밥캣과 합병비율 그대로 유지…정정신고서 제출

- 50조원 초대형 해상풍력 입찰시장 열린다...원전 8기 맞먹는 규모

- "두산로보틱스 정정신고서 부족하면 횟수 제한없이 정정 요구"

- 거버넌스포럼, 두산 3사 분할합병 정정 증권신고서 관련 공개 질의

- 두산밥캣·두산로보틱스 합병 철회…사업 개편 발표 49일만에

- 두산, 밥캣 로보틱스 자회사로 편입 재추진…이번엔 성공할까

- 두산에너빌리티, 두산밥캣 분할합병 무산…비상계엄 불똥에 좌초