용돈 문제로 배우자와 갈등 겪는 은퇴자 많아

적당한 비상금은 심리적 안정, 생활의 활력소

경제용어 중에 ‘한계효용’이란 말이 있다. 어떤 재화나 서비스를 추가로 한 단위 더 소비할 때 얻는 효용을 말한다. 재정형편이 어려울수록 한계효용이 커진다. 노후의 비상금이 바로 그렇다. 소득이 확 줄어 지갑이 얇아진 상황에선 비상금은 가뭄 속 단비격이다.

노후 비상금은 ‘딴주머니’ 성격이 강하다. 부족한 용돈을 메워주므로 매우 유용하지만 존재 사실을 공개적으로 드러내기 꺼려진다. 누구나 한 번쯤은 비상금과 관련한 해프닝을 겪지 않았나 싶다. 조성 과정이 뭔가 떳떳하지 못하고 쓰임새도 개인적인 용도이기 때문이다.

‘비밀’, ‘배신’이란 단어와 연결되기도 한다. 은닉의 문제도 있다. 아내로부터 금융거래 내역을 추적 당해 비상금이 들통나면 부부싸움을 하고, 비상금을 압수(?) 당하기도 한다. 그러나 비상금의 필요성은 부인할 수 없는 사실이다.

“아내 모르는 비자금 통장 있다”

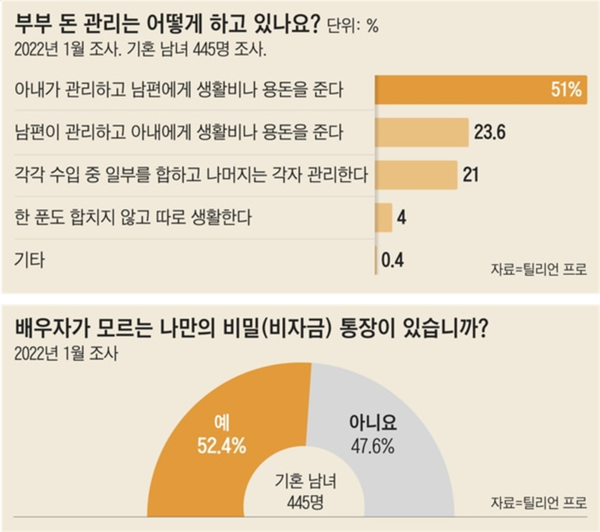

비상금은 너무 규모가 크면 의도를 의심받을 수 있지만 적당한 금액은 오히려 생활에 활력소가 된다. 말하자면 필요악인 셈이다. 어느 설문조사 포털이 기혼 남녀 445명을 대상으로 부부 돈 관리에 대해 조사한 결과 ‘아내가 관리하고 남편에게 용돈을 준다’의 응답 비율이 51%를 차지했다.

‘남편이 관리하고 아내에게 용돈을 준다’는 24%로 뚝 떨어졌다. 나머지는 각자 관리다. 또한 “배우자가 모르는 비자금 통장이 있습니까?”라는 질문에 53%가 “그렇다”고 대답했다. 상당한 비율이다.

현역 시절에야 특별상여금이나 명절 떡값 등으로 비상금을 조성할 기회가 많다. 한 달 용돈의 일부를 쓰지 않고 절약해 모을 수도 있다. 일주일에 커피 한잔, 술자리 한 번만 줄여도 오랜 세월 쌓이면 적잖은 돈이 생긴다.

하지만 퇴직하면 비상금을 만들 기회가 사라져버린다. 그렇다고 돈 쓸 데가 사라지는 것은 아니다. 퇴직 후에도 인간관계의 체면을 중시하는 한국 사회 특유의 분위기상 사회활동 비용이 만만치 않게 들어간다. 배우자 몰래 소비해야 할 일도 생긴다.

더구나 월급쟁이는 대개 퇴직하면 가정의 경제권이 아내에게 집중되는 경향이 더욱 강해진다. 아내는 한정된 자금을 자식이나 손자들에게 우선적으로 쓰고 싶어한다. 남편은 그 다음인 경우가 많다.

아내와 잘 얘기를 나눠 용돈 문제를 해결하는 것이 최선이지만 현실은 그렇지 못하다. 용돈을 받아쓰는 남자의 생활은 팍팍하다. 후배들에게 밥 한번 사기 쉽지 않고 꼭 챙겨야 할 경조사에도 소심해진다.

용돈 좀 올려달라고 아내한테 ‘나는 생활비 한푼에도 벌벌 떠는데, 무슨 소리냐’는 핀잔을 듣기 일쑤다. 그러다 부부 사이 갈등이 빚어지고 심하면 부부 갈등으로 번진다. 이럴 때 아내 몰래 모아둔 비상금이 있다면 험악한 상황을 피할 ‘비밀 병기’가 아닐 수 없다. 비상금은 좌절에 빠지기 쉬운 노후에 심리적 안정감을 준다.

비상금 조성은 현역 때 ‘미리미리’

은퇴 후에는 비상금 조성이 거의 불가능하다. 현역 때 미리미리 준비하는 것이 좋다. ‘노후 용돈을 스스로 해결하려고 매달 월급에서 얼마씩 떼내 비상금 통장을 만들었다’고 배우자에게 솔직히 양해를 구하는 것이 가장 바람직하다. 노후 가계에 적지 않은 비중을 차지하는 용돈을 재정형편이 나은 현역 때 조금씩 준비하겠다니, 그것도 공개적으로. 배우자는 웬만하면 동의해 줄 것이다.

노후에 비상금이 필요한 것은 여성도 마찬가지. 여성은 남성보다 평균 3~4년 더 오래 산다. 혼자 살아야 하는 기간이 더 긴 만큼 별도의 준비가 필요하다. 꼭 독거생활 대비용이 아니라도 비상금이 있으면 남편과 자식, 주변에 당당해질 수 있다.

남편 역시 아내가 비상금 통장 하나쯤 가지고 있으면 좋겠다고 생각한다는 설문조사도 있다. 여성은 비상금을 가지고 있다 해도 남편이나 자식이 긴급한 상황에 처하면 바로 풀어놓는다. 그러나 남성이 품위 유지와 취미생활을 위해 비상금을 쓰듯이 여성도 자신의 윤택한 노후를 위해 비상금을 활용하는 것은 결코 나쁘지 않다.

비상금 존재, 알아도 모른 채 하라

부부 사이에는 비밀이 없어야 한다고 한다. 이는 돈 문제에도 적용될 수 있다. 신뢰가 생명인 부부 사이에 숨기는 돈이 있어선 안 된다는 건 당연하다. 하지만 살다 보면 세상은 그렇게 원칙대로만 돌아가지 않는다. 어쩌면 배우자가 나 몰래 딴주머니를 차고 있을지 모르는 일이다. 혹 낌새를 눈치채더라도 굳이 들춰내려고 애쓰지 말자. 부부 사이에도 어항처럼 맑고 투명한 돈 관계를 유지하기란 정말 어렵다.

[서명수 ESG경제 칼럼니스트]

관련기사

- [ESG 은퇴설계] “손해인줄 알면서”···국민연금 빨리 받는 사람들

- [ESG 은퇴설계] ⑮ 금리 오르면 연금가치 떨어진다고? 아직은 아냐

- [ESG 은퇴설계] ⑭ 노후에 다시 일한다는 것

- [ESG 은퇴설계] ⑬ ‘은퇴 축하금’ 준비했나요?

- [ESG 은퇴설계] ⑫ 인플레의 심술...20년 뒤 생활비 2배 ‘껑충’

- [ESG 은퇴설계] ⑪ 한국 주식과 가장 잘 어울리는 ‘짝’은?

- [ESG 은퇴설계] ⑩ 노후자산 알아서 ‘척척’···‘T’자 돌림 형제

- [ESG 은퇴설계] ⑨ 노후자금 불려줄 자산주머니 3개

- [ESG 은퇴설계] 은퇴하고 집에 돌아왔더니 아내가 하는 말

- [ESG 은퇴설계] 노후 호주머니 거덜내는 경조사비, 어찌할꼬?

- [ESG 은퇴설계] 월 450만원 연금 부자 된 ‘도시농부’

- [ESG 은퇴설계] 은퇴후 어디서 살지 정했나요?

- [ESG 은퇴설계] 외롭고 쓸쓸할 때 찾게 되는 사람

- [ESG 은퇴설계] 노후 용돈 벌이 ‘3인 3색’

- [ESG 은퇴설계] 국민연금 늘렸더니 건보료 ‘뒤통수’

- [ESG 은퇴설계] 퇴직자 주변 서성이는 하이에나들

- [ESG 은퇴설계] 외제차 모는데 기초연금 탄다고?